2023年10月に始まる予定の消費税の「インボイス制度」。インボイス制度への登録は、2021年10月から受付が開始される予定です。

現在、免税事業者である場合に、どのような影響を受けるのか。また、インボイス制度にうまく対応・移行するには、どうしたらいいのかを整理しました。

図解を含むため、かなり長い説明になっています。お時間のあるときに、ゆっくりご覧ください。

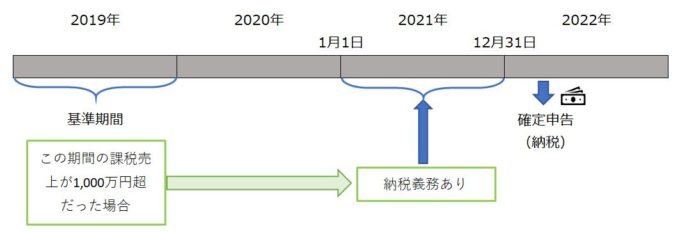

いま免税なのは、売上高が1,000万円以下だから

世の中の売上のほとんどは、「消費税のかかる売上」です。この売上を「課税売上」といいます。

この課税売上が、年間で1,000万円を超えると要注意です。「消費税の納税義務」は、1,000万円を基準としているからです。

この1,000万円以下の判定は、「いまの年」ではなく、いまの年(年度)から見て「前々年」(法人の場合は前々事業年度)をもとに判定します。

例えば、今年が2021年であれば、その前々年である2019年の課税売上をもとに判定します。(判定対象となる前々年のことを「基準期間」といいます)

これまでに消費税を納税した経験がなかったとすれば、それは開業直後で判定対象となる前々年がなかったり、これまで基準期間(前々年)の課税売上がずっと1,000万円以下だったから、ということです。

こうした消費税の納税義務が免除されている事業者を「免税事業者」といいます。個人事業主の多くは小規模な事業を営んでいることが多く、「免税事業者」の割合が多いと推計されています。

消費税の納税のしくみ

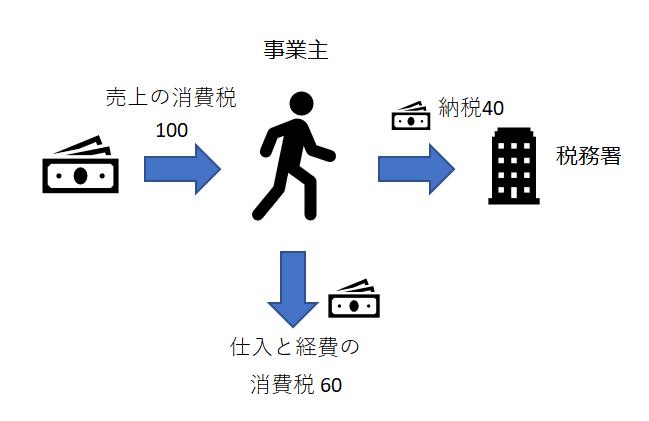

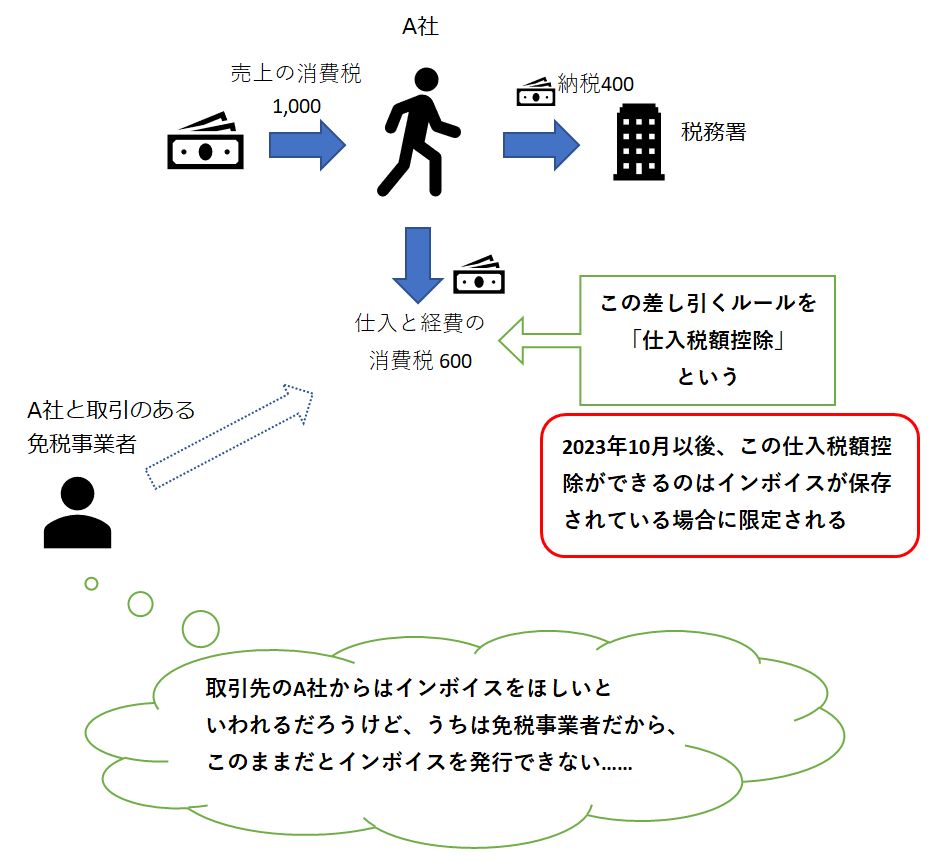

次に、課税事業者における消費税のしくみを説明します。

課税事業者は、消費者から一時的に預かった消費税を、確定申告のときに税務署に納税する必要があります。

しかし、消費税は、売上に含まれるものだけでなく、売上をあげるために仕入れたり、支払った経費のなかにも含まれています。

課税事業者は、売上に含まれる消費税から、こうした仕入・経費に含まれる消費税を差し引いて、納税額を計算します。

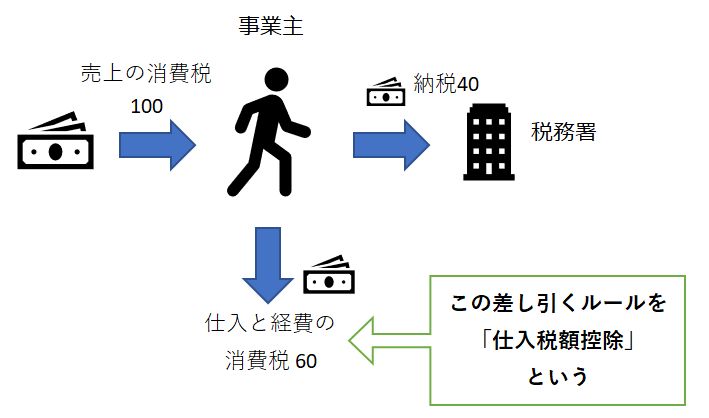

この説明におけるひとつのポイントが、仕入・経費に含まれる消費税を差し引くルールです。このルールを専門用語で「仕入税額控除」といいます。

「仕入」れたものに含まれる消費税の「税額」を「控除」するから、「仕入税額控除」です。

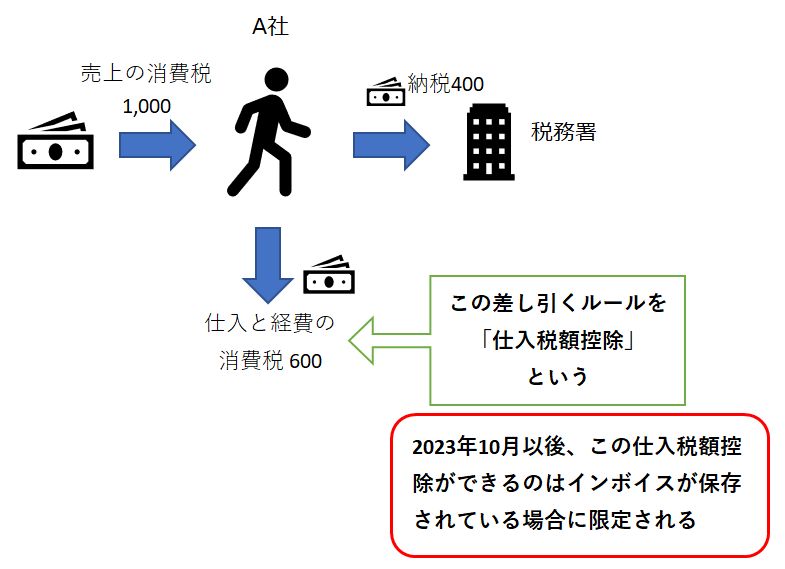

その「仕入税額控除」の要件が、2023年10月以降に変わる(=インボイス制度)

ここでテーマにしているのは「インボイス制度」ですが、そのインボイス制度が「仕入税額控除」に関係しています。

なぜかというと、2023年10月以降の仕入税額控除は、「インボイス」のあるものだけに限定されるからです。

もう一度いいますが、2023年10月からインボイス制度が始まると、仕入税額控除はインボイスが保存されているものだけに限定されます。

これを逆にいえば、インボイスのない仕入や経費は、課税事業者が納付する消費税の計算で税額を差し引くことができないため、事業者間の取引では嫌がられる可能性がある……ということが自然に予測されるでしょう。

免税事業者はインボイス制度に登録できない!

次に、この記事におけるもっとも重要なポイントをお伝えすると、免税事業者はインボイスの登録事業者になることができません。

よって、取引先の課税事業者が「仕入税額控除」のためにインボイスがほしいといっても、免税事業者である当社では発行できません。(※誤解のないようにいうと、請求書を発行できないのではなく、あくまで「インボイスではない請求書等」を発行する)

この新ルールへの移行で、発注側である課税事業者と取引している免税事業者は、大きな影響を受けます。

「自分は免税事業者だし、いままで消費税を納税したこともない。だから、消費税なんてどうでもいい」と思っていても、肝心の取引の相手方が課税事業者で、仕入税額控除のためにインボイスをほしがっている……ということになるからです。

免税事業者はどのような影響を受けるか?

インボイス制度は「相手側の課税事業者」に影響を受ける制度ですので、取引相手の都合を考える必要があります。

もし、2023年10月以後も免税事業者を継続した場合、発注側(課税事業者)と受注側(免税事業者)の関係はどう変化するのか? この点を、請求額に焦点を当てて深掘りします。

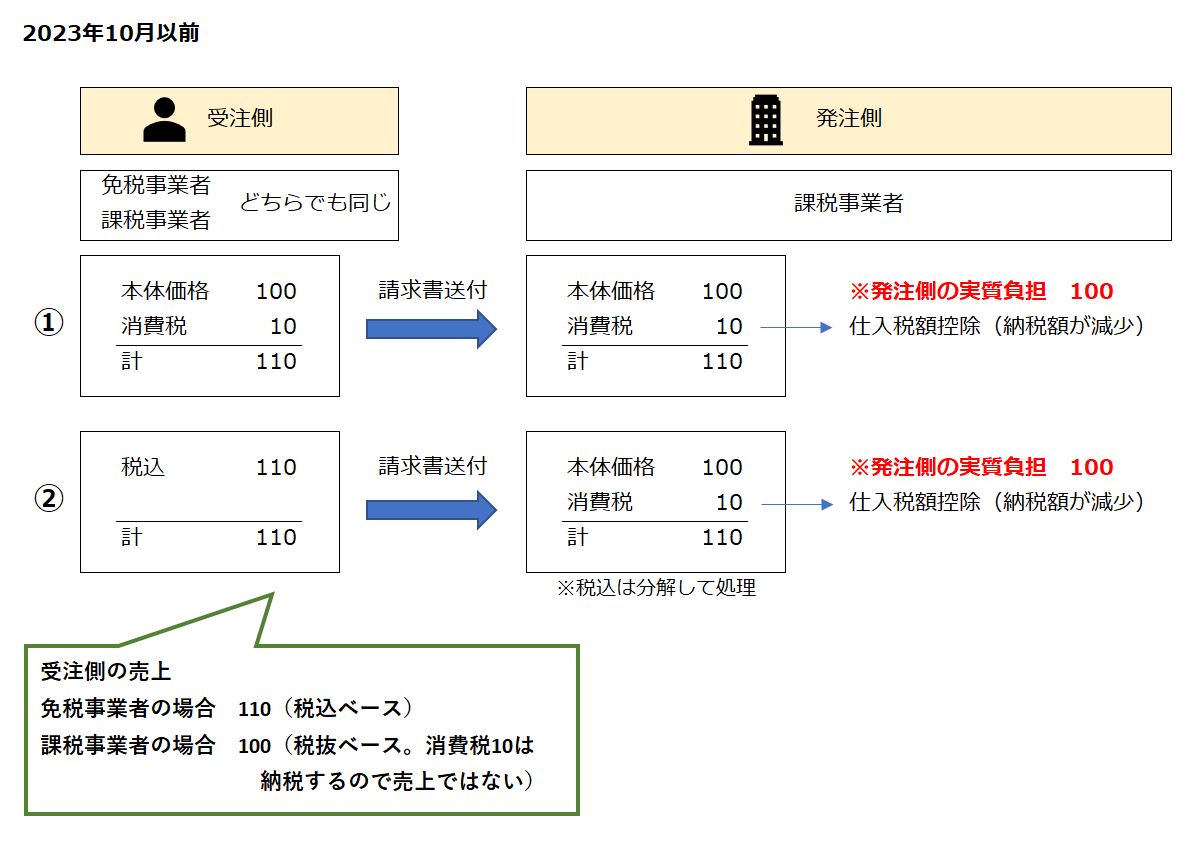

2023年10月以前の取引

発注側の視点で考えてみます。

まず、「インボイス制度」が始まる前では、免税事業者と課税事業者のどちらが発行した請求書等であっても、とにかく請求書等を保存すればかまいません。

つまり、課税事業者(発注側)は、免税事業者と課税事業者の両方(受注側。いわゆる下請けだとイメージしやすい)と取引しても仕入税額控除が可能です。

もう一方の受注側は、免税事業者だったとしても、その請求書等に「消費税」と記載しても問題はありません(図①)。また、消費税の区分をすることなく、「金額を書いただけ」の請求書等でも、問題ありません(図②)。

発注側の課税事業者は、免税事業者と課税事業者のどちらから仕入れても、納税額を計算する場合に、仕入税額控除を適用できます。

図①と図②では、発注側から受注側への支払額は「110」ですが、納税計算のときに仕入税額控除を「10」適用できるので、発注側の実質負担は「100」となっています。

また、請求を受けた発注側では、相手が免税事業者であるかの見分けがつきません。よって、免税事業者の請求書等に「消費税」と書かれていても、課税事業者からの請求と同じように「税抜+消費税」であると考えて処理できます。

話をわかりやすくいえば、受注側が免税・課税のどちらであっても、発注側にとって影響はありませんでした。

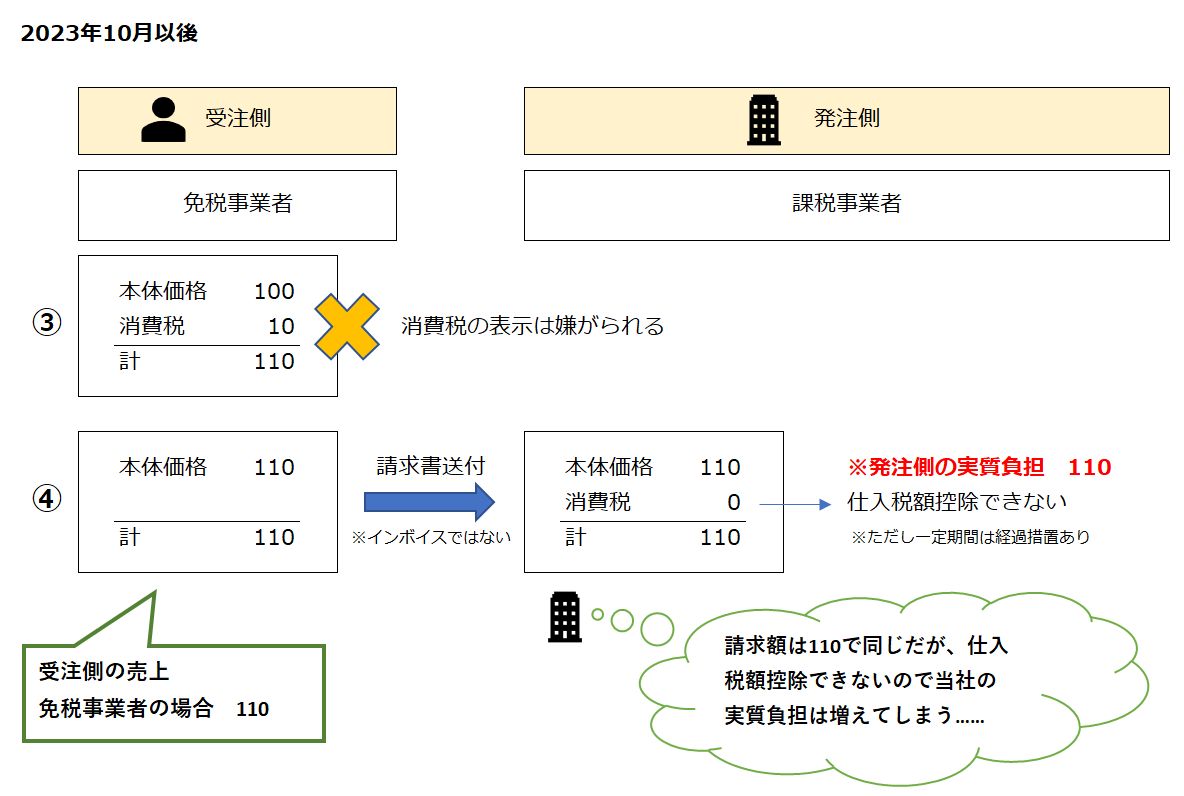

2023年10月以後の取引(インボイス制度以後)

では、2023年10月以後はどうなるのでしょうか?

繰り返しになりますが、インボイス制度の導入後では、課税事業者(登録事業者)しかインボイスを発行できません。

免税事業者が「消費税」と記載した請求書を発行しても、インボイスではないため、経理上の面から嫌がられるでしょう(図③)。

また、本体価格だけを書いた請求書を発行するとして、受注側がこれまでの売上を維持しようとすれば、本体価格は110と書くことになります(図④)。

ところが、請求書を受け取った発注側からすれば、本体価格110だと、これまでの取引よりも値上げになってしまいます。

なぜなら、その請求書はインボイスではないので、本体価格110からは仕入税額控除10を適用できないためです。(※ただし一定期間の経過措置が設けられます。この経過措置は後ほど説明します)

つまり、発注側としての実質負担は110になってしまうので、取引において認められることはほとんどないでしょう。

つまり、売上減少になる

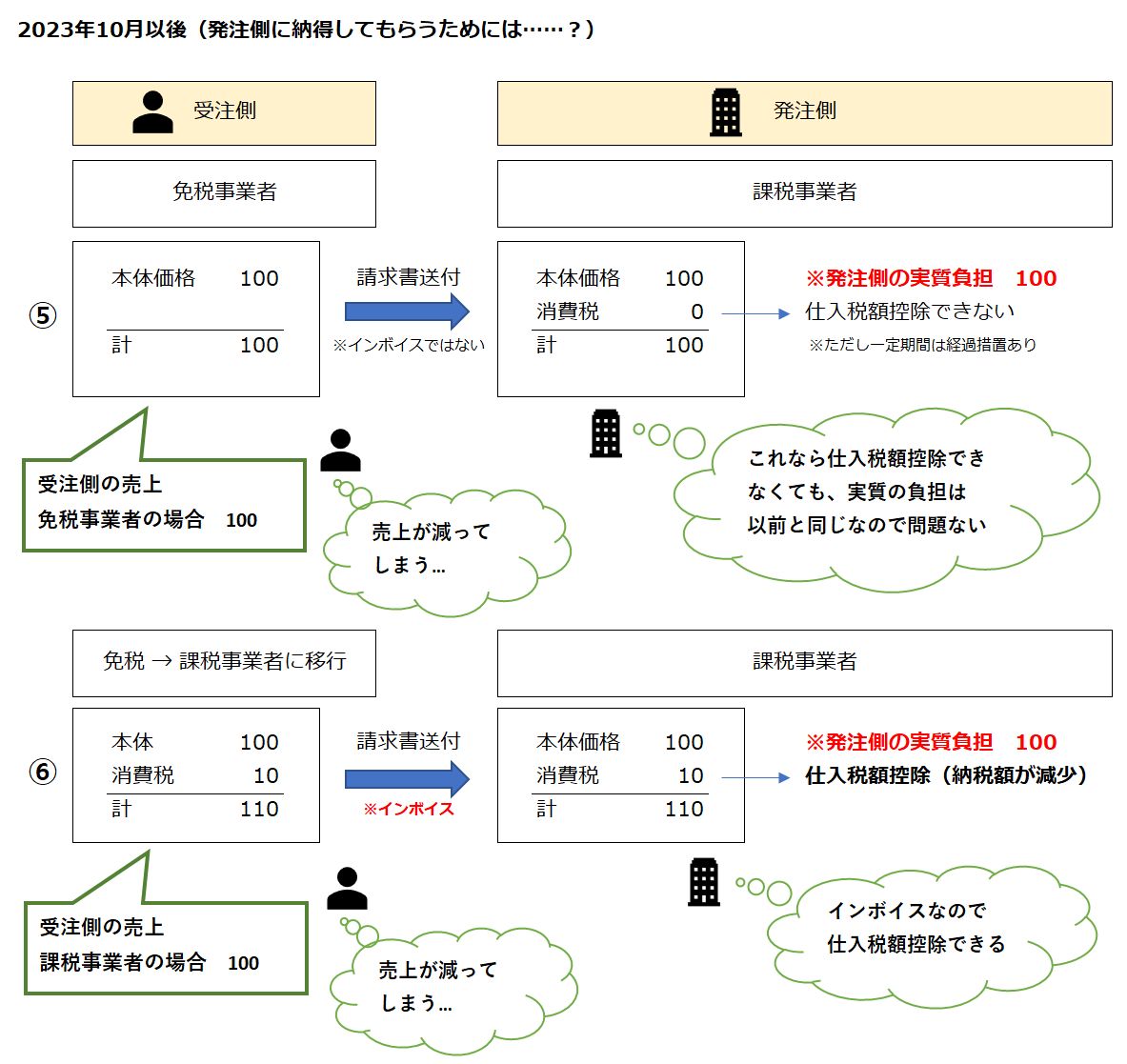

こうなると、免税事業者が取り得る対応策は、本体価格100だけで請求する(図⑤)か、課税事業者に移行するしかありません(図⑥)。

発注側では仕入税額控除ができないとしても、本体価格が100だけであれば、これまでと同じ負担です(図⑤)。

受注側が課税事業者に移行した場合も、やはり本体価格100と消費税10に区分した請求書(インボイス)を発行することになるため、発注側としては違和感はありません(図⑥)。

しかし、受注側がこうした対応をとることで、売上は減少(110→100)します。

これにより、受注側の免税事業者は、9%(10÷110)の売上減となっており、経営に大きな影響を与えることがわかります。

値付けに要注意

これまで免税事業者は「税込」を売上として考えていたと思われますが、2023年10月以後のインボイス制度では、対事業者取引である免税事業者の売上は実質的に税抜ベースに減少します。

このため、価格設定はいまのうちから注意しておく必要があります。

この点については、自分に価格決定権があるかはそれぞれ事業者の立場で異なるため、なんともいえない部分もあります。

免税事業者を継続しても、相手方には経過措置がある

2023年10月以後、課税事業者が免税事業者との取引で仕入税額控除ができなくなってしまうと、免税事業者にとっては売上減少につながるため、影響を緩和するために一定期間の経過措置が設けられています。

具体的には、免税事業者が請求した金額については、課税事業者は引き続き仕入税額控除を適用できるものとします。

ただし、請求額の全額に対して仕入税額控除ができるわけではなく、

- 2023年10月~2026年9月 通常の80%の仕入税額控除

- 2026年10月~2029年9月 通常の50%の仕入税額控除

というように、80%・50%の一定の割合での仕入税額控除が可能で、3年ごとに割合は減少します。

この経過措置をイメージしやすいように、前後の変化を図解してみました(図⑦)。

図⑦の経過措置があることで、2023年10月以前と同じ売上を維持することは難しいとしても、相手方の課税事業者でも80%の仕入税額控除が適用できます。よって、免税事業者を継続しても、売上激減を免れる可能性があります。

しかし、この経過措置があるから免税事業者のままでも安心かというと、やはり微妙な点もあるでしょう。考えられる問題点を挙げてみます。

(1)一定期間の負担軽減である

前述のとおり、この経過措置は一定期間だけのものです。

その期間が6年間というのは、影響を緩和するための経過措置という点では意外に長い印象を受けますが、それでもこの措置もいつかは終わりを迎えます。

- 2023年10月~2026年9月 ……通常の80%の仕入税額控除

- 2026年10月~2029年9月 ……通常の50%の仕入税額控除

6年後には、相手方の課税事業者において経過措置は終了するため、最終的に免税事業者の売上は減少を免れないことになります。

(2)価格交渉に手間がかかる

2023年10月以後においては、課税事業者が受け取る請求書等は、「インボイス」が当然となります。

つまり、インボイスではない請求書等を発行する免税事業者は、その旨を取引先と話し合い、交渉する必要があります。

価格面としては、先ほど示した図解のとおりで、これまでの税込ベースの請求書等(図①)を送付することは認められないでしょう。

よって、経過措置を踏まえたうえで、取引先の負担が変わらないように配慮した請求書等の発行が求められるはずです(図⑦)。

実務においては、このような価格交渉は心理的に負担を覚えるところでしょう。免税事業者であることが、まるで「うしろめたい」ことのように感じられるかもしれません。

(3)相手方の課税事業者が面倒に感じる可能性

免税事業者から請求書等を受け取った課税事業者としても、実際のところは負担を感じる部分があります。

ほとんどの請求書等がインボイスである一方で、免税事業者からの請求書等はイレギュラーな扱いとなるためで、経理担当者も配慮をしなければなりません。

例えば、会計ソフトへ仕訳を登録する場合において、その消費税コードは通常とは別の「経過措置」の区分で登録することになるでしょう。

これは、課税事業者における帳簿の記載で「経過措置の適用を受ける課税仕入れである旨」が要件とされているためです。また、消費税申告書の作成でも、別区分での計算が必要です。

これらは、相手方の課税事業者において生じる負担です。免税事業者の自分は関係ないわけですが、相手先の都合を考える必要があります。

このような一連の手間を省くために、課税事業者である取引先からは「免税事業者からの取引にはできるだけ応じたくない」といった方針が示される場合もあるかもしれません。

(そのような風潮をあおっているわけではなく、留意点として、最大限の想定を示しています)

課税事業者に移行し、インボイスに登録したほうがいい?

インボイス制度の影響を受ける免税事業者は、発注側の事業者と取引している場合です。

逆にいえば、取引相手がほとんど消費者であるならば、相手からはインボイスの発行を求められることもありませんので、このまま免税事業者を継続するという判断も可能です。

あくまで「インボイス制度への登録は義務ではない」ことにご注意ください。

しかし、対事業者向けの取引をしている場合は、実質的にインボイスが求められるので、インボイス制度への登録も必要になることが多いといえます。

そして、インボイス制度への登録のためには、課税事業者になる必要があります。

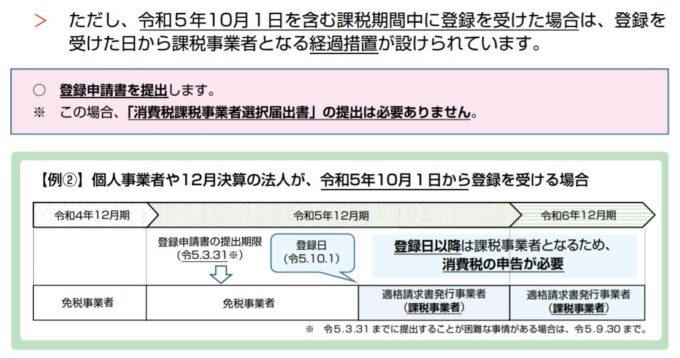

もし課税事業者になる場合は、どうすればいい?

いまは免税事業者だが、インボイス制度が始まる2023年10月から、ちょうど課税事業者になって、インボイス制度への登録もしたい、という希望も当然にあるでしょう。

免税事業者である恩恵を考えれば、そのようにしたいのは当然のことです。

事業年度の区分によらず、ちょうど2023年10月から課税事業者になって、インボイス制度への登録もできる経過措置が用意されていますので、これにあわせて課税事業者に移行すればよいでしょう。

まとめ

かなり話が長くなりました。話を整理すると、

- 自社が免税事業者である場合は、「2023年10月以後も免税事業者を続ける」か、「課税事業者になってインボイス制度への登録をする」かの判断が必要

- 対消費者取引の場合は、インボイスを求められることは少ないため、免税事業者を継続する判断もありえる。一方、対事業者取引がメインの場合は、インボイスを求められることが多いため、インボイス制度への登録が事実上必要といえる

- いままで免税事業者として収受してきた「消費税」の分は、納税しなくてもよかったが、2023年10月以後は状況が一変する。「課税事業者になって消費税を納税する」か、「免税事業者を継続しても消費税分は請求できない」ことになり、売上が減少する。いまのうちから値付けに留意しておく

- 免税事業者は、インボイス制度が始まる2023年10月から、ちょうどよく課税事業者に移行することができる

ということです。

この説明でも不安や疑問は尽きないと思いますので、気になる点があれば、税理士に質問をどんどんぶつけてください。