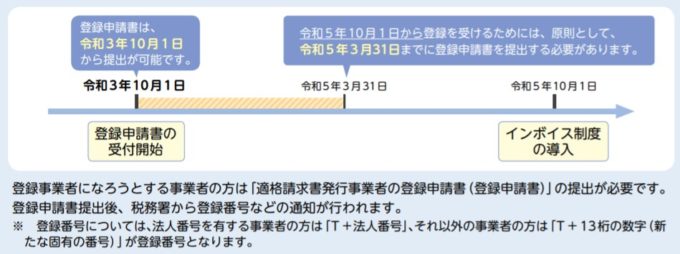

2023年10月に始まる予定の消費税の「インボイス制度」。インボイス制度への登録は、2021年10月から受付が開始される予定です。

この制度をかけ足で説明します。

なぜ「インボイス制度」が始まるのか?

「インボイス制度」は、消費税の新しい制度です。

なぜ「インボイス制度」が始まるのかといえば、それは消費税の税率が複数に分かれたからです。複数の税率とは、「通常税率の10%」と「軽減税率の8%」です。

税率が分かれたため、請求書や領収書の発行ルールを明確化し、消費税の税率や税額をはっきりわかるようにするための新しいしくみが「インボイス制度」です。

ちなみにインボイス制度の正式名称は「適格請求書等保存方式(てきかくせいきゅうしょとうほぞんほうしき)」といいます。

ただ、そんな長い名前はいいづらいので、「インボイス制度」と呼ばれています。

必要な対応は?

あらかじめ税務署に申請をする

インボイス制度へ対応するには、あらかじめ税務署に登録申請が必要です。

この申請受付は、2021年10月から開始されます。(当事務所のお客さまは、税理士側で申請書を作成しますので、会社での対応は不要です)

この申請が受理されると、インボイスの登録番号が税務署から通知されます。

インボイスの「登録番号」とは?

「登録番号」というのは聞き慣れないでしょうが、これは新しい制度です。

その登録番号は、登録後に税務署から通知されますが、どのような番号であるかは事前にルールが決められています。

具体的には、「T-1234567890123」というように、「Tと法人番号を組みあわせた登録番号」になっており、これを請求書に表示します。

ちなみに、この番号を記載した請求書や領収書を「インボイス」と呼びます。「インボイス」というと身構えてしまいそうになりますが、これまでと大きな違いはほとんどありません。

いずれは、請求書の作成ソフトの設定画面などでも、登録番号の設定欄が追加されることでしょう。登録番号である「T+法人番号」を追加すればいいだけなので、とくにむずかしいことはありません。

なお、個人事業者の場合は、個人番号(マイナンバー)を公表できないため、新たな番号が交付される予定です。

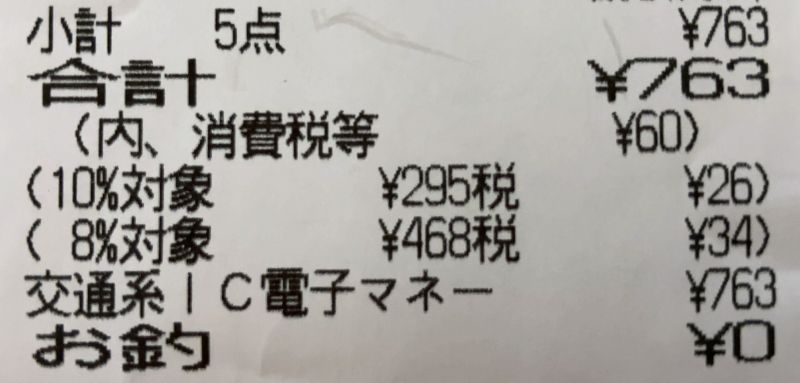

請求書や領収書に、税率と税額を表示すればOK

もうひとつ重要な点としては、インボイス制度における請求書では、税額の表示が必要ということです。

「いままでも普通に税額を表示していたけど……?」という気もするかもしれませんが、実は、税額表示のルールはこれまで明確化されていませんでした。

また、軽減税率の開始前では税率は1種類だけでしたので、「その請求の税額がいくらか?」などと気にする必要性は乏しく、ザックリな感じの税込表示だけでも問題はありませんでした。

しかし、インボイス制度が開始されると、税率・税額表示のルールが厳しくなります。

登録事業者(課税事業者)が発行する請求書や領収書では、ザックリな税込だけの表示は認められなくなり、税率と税額の表示が必須になります。

制度に登録できるのは、課税事業者のみ(重要)

このインボイス制度に登録できる事業者は、課税事業者に限られます。

免税事業者は、課税事業者になってインボイス制度へ登録するか、インボイス制度に登録しないで免税事業者を続けるかの選択が必要です。

受け取ったインボイスは保存する

インボイス制度では、自社が発行する請求書(控え)は保存する必要があります。また、他社が発行した請求書、領収書、レシートも、保存する必要があります。

とはいえ、インボイス制度がなくても、これまでも請求書や領収書は保存してきたわけですから、何か大きく変わるような話ではありません。

実はそんなに難しくない

2023年10月以降に変わる消費税の新ルール「インボイス制度」とは、実はこれだけです。ここまで大げさに説明してたわりに、「たったそれだけ?」という感じかもしれません。

インボイス制度とは、請求書や領収書における消費税の表示や保存を義務化する制度であり、なにか大幅にルールが変わるということではありません。

ここまでのおさらいです。

- 2023年10月から、消費税の「インボイス制度」が始まる。その制度の登録が、2021年10月から始まる

- 自社のインボイス制度への対応は、(1)請求書に登録番号を表示する(2)請求書に「税率と税額」を表示する

- インボイス(請求書や領収書)を発行した側も、受け取った側も、インボイスを保存する

なお、先ほども説明したとおり、この制度で気をつける必要があるのは「免税事業者」です。

自社がいまのところ免税事業者の場合や、取引先に個人事業主(免税事業者の割合が多い)がいる場合は、インボイス制度への対応や告知をどうするのかを慎重に検討する必要があるでしょう。

免税事業者とインボイス制度への対応については、次回の更新でご説明します。